Pada malam tanggal 21 September 2025, Republik Demokratik Kongo mengumumkan perpanjangan larangan ekspor yang semula akan berakhir pada tanggal 21 September hingga tanggal 15 Oktober, dan menyatakan bahwa kebijakan kuota akan diterapkan mulai tanggal 16 Oktober. Berikut adalah dokumen asli:

Kondisi Pasar Sebelum Kebijakan Ini:

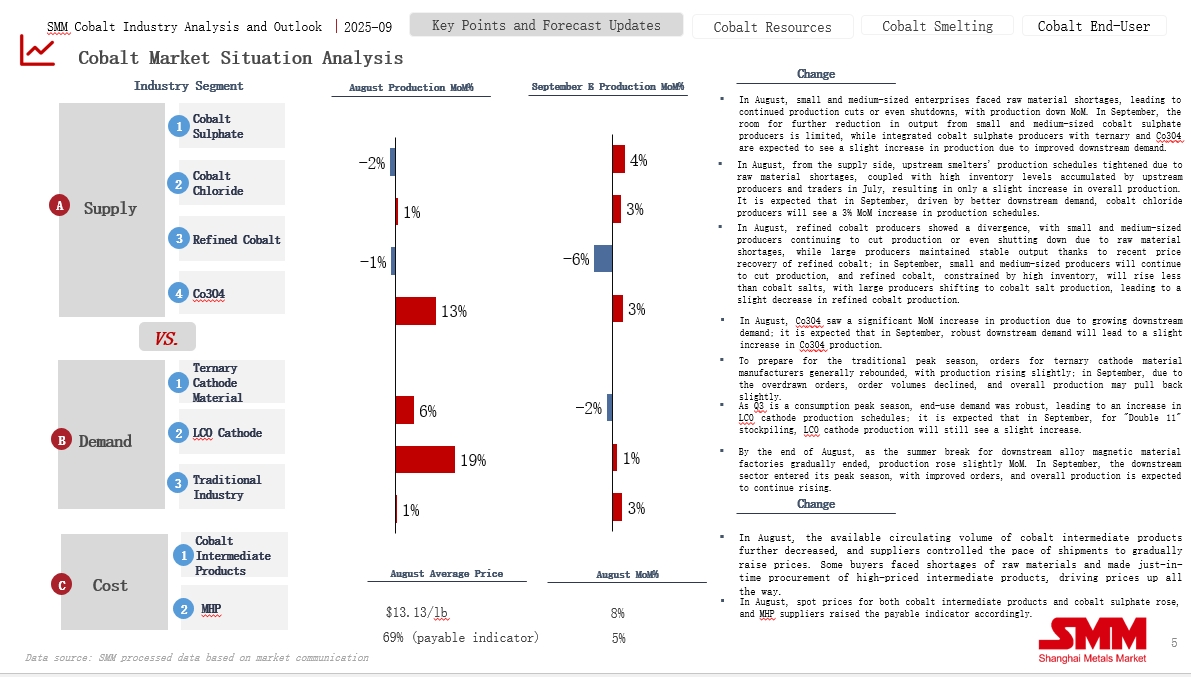

Grafik di bawah ini menggambarkan situasi pasar kobalt sebelum pengumuman serangkaian kebijakan ini. Secara keseluruhan, di sisi pasokan, impor bahan baku terus menurun, dan pabrik peleburan mempertahankan jadwal produksi ketat di tengah persediaan bahan baku yang terbatas. Sementara itu, di sisi permintaan, pasar sedang berada dalam musim puncak dengan peningkatan permintaan, yang mengarah pada tren pengurangan stok di seluruh pasar kobalt.

Ekspektasi Pasar dan Kondisi Harga Sebelum Putaran Kebijakan Ini:

Sebelum pengumuman resmi kebijakan ini, pasar umumnya memperkirakan bahwa Republik Demokratik Kongo akan memperpanjang larangan ekspor, dan semua produk kobalt berada dalam keadaan terus meningkat.

Minggu lalu, penawaran produk antara kobalt luar negeri terus dinaikkan, dengan transaksi di pasar domestik sekitar $14,4/lb, dan beberapa perusahaan melaporkan kemungkinan transaksi sekitar $14,7/lb.

Harga spot kobalt sulfat terus naik, sebagian besar pabrik peleburan menghentikan penawaran dan menaikkan harga jual yang diinginkan di atas 60.000 yuan/ton. Namun, pelaku hilir tetap relatif hati-hati, terutama mengonsumsi persediaan mereka sendiri, dan transaksi pasar lesu.

Pasar kobalt klorida berkinerja kuat, dengan penawaran perusahaan dipertahankan pada 70.000-75.000 yuan/ton, didukung oleh faktor biaya yang kuat, tetapi perusahaan hilir umumnya mengadopsi sikap menunggu dan melihat. Harga Co3O4 terus naik, dengan kisaran penawaran untuk Co3O4 bertegangan tinggi dan doping tinggi pada 225.000-230.000 yuan/ton. Dipengaruhi oleh kenaikan harga bahan baku kobalt klorida, momentum naik yang didorong biaya sangat menguat, dan beberapa perusahaan hilir meningkatkan cadangan persediaan.

Harga prekursor katoda ternary terus mengalami tren naik, dengan harga nikel sulfat, kobalt sulfat, dan mangan sulfat terus meningkat, lebih lanjut mendorong kenaikan biaya prekursor, dan penawaran produsen meningkat dengan cepat. Harga bahan katoda ternary terus naik, lithium karbonat beralih ke kenaikan ringan, sementara kobalt sulfat dan nikel sulfat mempertahankan tren naik tajam, secara signifikan mendongkrak harga bahan katoda ternary; pesanan pabrik katoda berkinerja baik tetapi masih menghadapi tekanan biaya yang cukup besar.

Harga pasar LCO naik sedikit, dengan harga transaksi utama produk 4,45V/4,48V di atas 235.000 yuan/ton, dan harga transaksi model 4,50V ke atas melebihi 240.000 yuan/ton, terutama didorong oleh kenaikan berkelanjutan harga Co3O4.

Dampak Kebijakan Putaran Ini:

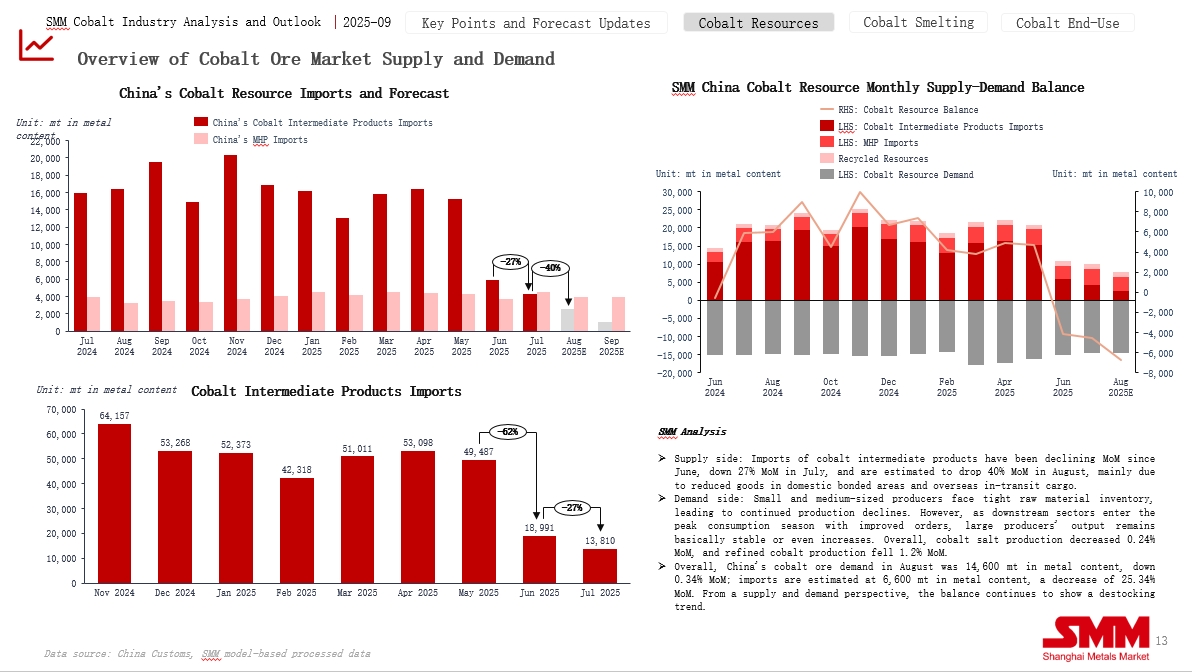

Menurut perhitungan model SMM, di bawah kebijakan saat ini, pasar kobalt Tiongkok akan terus berada dalam kondisi penurunan stok dari 2025 hingga 2027. Permintaan sumber daya kobalt Tiongkok pada 2025 diperkirakan sekitar 170.000 hingga 180.000 ton. Hingga Juli, Tiongkok mengimpor sekitar 87.000 ton produk setengah jadi. Mempertimbangkan periode pengiriman 2 hingga 3 bulan dari RDK ke Tiongkok, jika larangan ekspor tidak dicabut hingga 16 Oktober, satu-satunya produk setengah jadi yang dapat masuk ke Tiongkok tahun ini adalah inventaris di zona bonded domestik dan pelabuhan luar negeri. Total volume impor produk setengah jadi untuk tahun ini diproyeksikan sekitar 90.000 hingga 100.000 ton. Secara domestik, produksi kobalt daur ulang pada 2025 diperkirakan sekitar 15.000 ton, dan impor MHP diperkirakan 50.000 ton. Diantisipasi bahwa sumber daya kobalt Tiongkok akan mengalami penurunan stok sebesar 10.000 hingga 20.000 ton tahun ini.

Pada 2026 dan 2027, bahkan dengan asumsi bahwa permintaan kobalt hilir ditekan karena harga kobalt tinggi dan tetap di sekitar 180.000 hingga 190.000 ton, dan lebih jauh berasumsi bahwa produksi MHP dan kobalt daur ulang meningkat karena kelayakan ekonomi tinggi, dengan impor MHP mencapai 70.000 hingga 80.000 ton dan produksi daur ulang domestik sebesar 20.000 ton, masih akan ada permintaan untuk hampir 100.000 ton produk setengah jadi kobalt secara domestik. Mempertimbangkan bahwa RDK memanfaatkan seluruh kuota strategisnya dan sedikit melebihinya menjadi 100.000 ton, dengan 80% volume ini diekspor ke Tiongkok, sumber daya kobalt Tiongkok masih akan menghadapi kesenjangan sekitar 20.000 ton.

![Harga produk kobalt sebagian besar turun; kobalt olahan turun 16.500 yuan; pasar masih menunggu pemulihan permintaan hilir [Pengamatan Mingguan]](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[Analisis SMM] Trek balap yang sama, gaya membalap yang berbeda: Logika bertahan hidup yang khas dari para produsen NEV terkemuka](https://imgqn.smm.cn/usercenter/EPIrk20251217171726.jpg)